Continua l’ascesa della Mobile Economy: all’inizio del 2013 le vendite mondiali di smartphone hanno superato quelle dei feature phone ed entro il 2013 è previsto anche il sorpasso della diffusione degli Smartphone sui Pc. In Italia 27 milioni di persone possiedono uno smartphone e 22 milioni lo usano per accedere ad Internet: sono i cosiddetti Mobile Surfer. Esplode il Mobile Internet – più 53% nel 2012 – e cresce bene anche il mercato delle app e dei contenuti digitali distribuiti tramite cellulare – più 20%. Il mercato complessivo delle applicazioni (App) e di contenuti digitali distribuiti via rete e telefono cellulare (giochi, news, video, social network, ecc.) vale 623 milioni di euro nel 2012 (+20%); l’86% proviene dalla spesa degli utenti, il 14% dagli investimenti pubblicitari. Esplodono i ricavi generati dalle App, più 87%, ma crescono anche i ricavi generati dai siti Mobile, 27%.

È quanto emerge dalla fotografia scattata dall’Osservatorio Mobile Internet, Content & Apps della School of Management del Politecnico di Milano. I dati della ricerca, presentata a Milano presso il Campus Bovisa in occasione del Convegno “Mobile Internet, Content & Apps: per Telco e Over the Top… il futuro si gioca qui”, mostrano la crescita significativa di tutte le componenti più innovative legate alla distribuzione di contenuti su Cellulari e Smartphone.

“Il mercato della connettività Internet da cellulare ha triplicato i ricavi in tre anni” afferma Andrea Rangone, Responsabile Scientifico dell’Osservatorio Mobile Internet, Content and Apps. “Sempre più italiani usano il proprio telefonino per fruire – e acquistare – contenuti digitali di qualsiasi natura – giochi, news, musica, video, social, ecc. – sia tramite siti Mobile che App. Questo mercato – che vale oggi più di 600 milioni di euro – sta offrendo grandi opportunità di business a sempre più sviluppatori e startup”.

Nonostante non si vedano ancora gli effetti della Connettività dati LTE, avviata in Italia solo verso la fine del 2012 e solo nelle principali città, il Mobile Internet (ovvero la connettività da Cellulare/Smartphone) si conferma in forte crescita, triplicando i propri ricavi in tre anni. Nel 2012 registra un incremento dei ricavi pari al +53% mentre si attende per il 2013 un’ulteriore crescita superiore al 30%. Il valore del Mobile Internet raggiunge così quello della Connettività per Pc (chiavette e Tablet) che, allo stesso tempo, diminuisce del 12%.

Tra i più importanti fattori all’origine del boom del Mobile Internet ci sono sia la crescita delle tariffe Flat che per la prima volta, nel 2012, superano il 50% del totale mercato, sia l’elevato numero di possessori di smartphone: gli utenti mensili che si collegano ad Internet dal proprio telefono cellulare (Mobile Surfer), è arrivato, a marzo 2013, a 22 milioni, pari già a tre quarti degli utenti Internet mensili da PC.

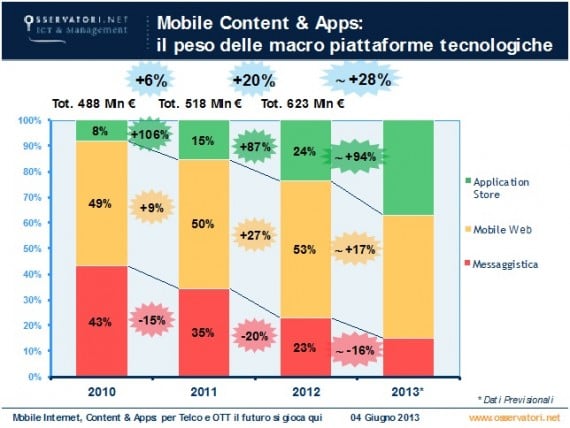

La crescita del popolo dei Mobile Surfer ha generato nel 2012 l’incremento del mercato dei Mobile Content & Apps: più 20% sull’anno precedente raggiungendo così il valore di 623 milioni di euro. L’86% del mercato proviene dalla spesa degli utenti (ricavi Pay), il 14% dagli investimenti pubblicitari (Mobile Advertising).

Dall’indagine condotta sugli utenti di Mobile Internet, in collaborazione con Doxa, risulta che i Mobile Surfer hanno mediamente 27 Applicazioni installate, ma ne usano ogni mese circa la metà e ogni due giorni in media 5, effettuando però 35 accessi giornalieri ad esse, mentre accedono al Mobile Web (ossia tramite il browser) 9 volte al giorno.

“Sembra esserci una convivenza tra App e Mobile Web per il consumatore” – dichiara Guido Argieri, Managing Partner Doxa Digital – “Più precisamente, le App sono assolutamente preferite per pochi contenuti (Social, Messaging e Giochi), ma proprio quelli usati più di frequente; mentre il Mobile Web è la porta d’accesso ad un mondo più variegato e generico di contenuti (news, ricerca di informazioni di servizio, motore di ricerca, ecc.). In termini di frequenza di utilizzo, le App registrano il quadruplo degli accessi dei Mobile site”.

Entrando nel merito del mercato dei contenuti a pagamento, emergono dinamiche molto differenti a seconda della piattaforma di fruizione considerata.

Mentre infatti i contenuti più tradizionali, quelli legati alla Messaggistica (ovvero contenuti fruiti via Sms o Mms), perdono ricavi per il 22%, i contenuti che vengono visualizzati o scaricati tramite l’accesso ai siti Mobile crescono in termini di ricavi del 24%.

Le applicazioni comprate dagli Application Store registrano un nuovo exploit nel 2012: +76% che permette di raggiungere quota 118 milioni di euro. Ci aspettiamoun raddoppio dei ricavi nel 2013. Tra i generi di App di maggior successo figurano i Giochi, che raggiungono una quota di mercato superiore al 60% dei ricavi; seguono utility, mappe, contenuti di infotainment & education e, infine, contenuti social (WhatsApp in primis).

L’86% del mercato è gestito dagli Owner degli Application Store e, tra questi Apple mantiene la propria leadership nel mercato, gestendo la maggioranza dei ricavi, quasi l’80%. I ricavi su Google Play stanno comunque crescendo molto mese su mese e nel 2013 si attende un’ulteriore spinta positiva, a seguito dell’introduzione del credito telefonico come modalità alternativa per il pagamento delle App almeno per i clienti di Vodafone e Wind, a seguito degli accordi stretti da queste due Telco con Google a livello globale.

Solo un terzo dei Mobile Surfer, infatti, ha registrato la propria carta di credito sullo Store, percentuale che sale al 64% per gli utenti Apple. Inoltre, più della metà dei Mobile Surfer che non hanno registrato la carta di credito sugli Store dichiara di preferire il credito telefonico alla carta di credito per il pagamento delle Applicazioni, percentuale che sale al 71% per i giovani tra i 15 e i 24 anni.

“L’introduzione del credito telefonico come nuova modalità di pagamento nel mondo degli Application Store sarà uno dei fattori chiave per garantire un’ulteriore crescita di oltre il 20% nel 2013 di tutto il settore Mobile Content & Apps a pagamento”, afferma Marta Valsecchi, Responsabile dell’Osservatorio Mobile Internet, Content & Apps. “Questa soluzione, a nostro avviso, darà un forte impulso ai ricavi degli Store, offrendo un’alternativa valida alla carta di credito, in grado di catturare, in particolare, quel 29% di Mobile Surfer che oggi rinunciano ad acquisire una App proprio perché non vogliono utilizzare la propria carta oppure hanno mostrato grande interesse ad acquistare contenuti Mobile tramite credito telefonico.”

“Un ulteriore fattore fondamentale per lo sviluppo del mercato è dato dalla forza propulsiva di alcuni grandi brand come WhatsApp, Deezer, Spotify, insieme ai grandi Publisher di Giochi: queste realtà stanno abituando l’utente a pagare per contenuti di valore”, afferma Filippo Renga, Responsabile dell’Osservatorio Mobile Internet, Content & Apps, che aggiunge: “Tuttavia è necessario che Content Provider, Sviluppatori e Software House puntino sull’innovazione nell’offerta di contenuti riuscendo, ad esempio, a sviluppare e spingere un’offerta realmente attrattiva per l’utente, come i nuovi servizi in Html5 o i contenuti Video in broadcast”.

I margini di crescita e di innovazione del mercato Mobile Content & Apps costituiscono un’opportunità di business per molte Startup. Dai dati dell’Osservatorio, emerge, infatti, che oltre 300 startup di questo settore hanno ricevuto, a livello internazionale, finanziamenti medi di oltre 7 milioni di dollari da investitori istituzionali negli ultimi due anni. Il fermento emerso a livello internazionale si riflette anche in Italia: non sono poche le startup operanti in ambito Mobile Content & Apps che hanno ottenuto finanziamenti da parte di Venture Capital, Incubatori e Investment Company negli ultimi due anni. Queste startup, infatti, pesano circa il 20% di tutte le startup finanziate in Italia in ambito ICT nello stesso periodo.

Riportiamo di seguito alcuni dati relativi a queste startup:

• il 27% sono di Gaming, il 32% di Social Networking, il 18% di Utility, il 18% di Media & Entertainment e il 5% di Education & Edutainment;

• il 60% di esse ha ottenuto un finanziamento da parte di un Incubatore, il 35% da un Venture Capital, il 5% da un Family Office;

• nel 36% dei casi la startup è stata fondata da un imprenditore con profilo tecnico (sviluppatore), nel restante 64% l’imprenditore ha un background manageriale (business);

• nel 48% dei casi l’imprenditore ha tra 30 e 40 anni, nel 24% dei casi sotto i 30 e la restante parte sopra i 40;

• il 55% delle startup finanziate ha sede nel Nord Italia, il 32% nel Centro e il 13% nel Sud e Isole.

“Quello delle App è un mercato altamente competitivo. Riteniamo che siano pochi player a fare la stragrande maggioranza del fatturato” afferma Andrea Rangone, Responsabile Scientifico dell’Osservatorio. “Rispetto alla vasta quantità di Sviluppatori, Software house e Content provider che provano a giocare una partita nel mondo delle App, quasi la metà del fatturato è fatta da poco più di un centinaio di player. Ma non mancano le opportunità offerte da questo mercato anche per sviluppatori brillanti e startup creative provenienti dall’Italia.